De

acordo com os economistas da Serasa, as pessoas, por falta de dinheiro,

estão gastando menos no salão de beleza, no restaurante, nas compras em

geral, o que acaba se refletindo também nos empregos e desempenho do

setor.

As dívidas atrasadas totalizam R$ 106,6 bilhões. O número de

inadimplentes é o maior já registrado pela Serasa Experian desde que

iniciou a medição, em 2015, quando pela primeira vez a inadimplência

afetou 3,79 milhões de companhias. Em junho de 2015, verificou-se 3,84

milhões de empresas inadimplentes. De março de 2015 a junho deste ano

mais de 661 mil se somaram às empresas já negativadas. Em média, depois

de 60 dias com débitos em atraso, a empresa já é negativada nos birôs de

crédito.

Segundo os economistas da Serasa Experian, metade das empresas estar

inadimplente é uma situação mais preocupante do que a inadimplência do

consumidor, que já atingiu 41% da população adulta. O quadro recessivo

que se instalou na economia brasileira desde o ano passado afeta

diretamente o ritmo dos negócios e, por consequência, a geração de caixa

por parte das empresas. Além disto, a crescente elevação dos custos

financeiros (taxas de juros mais altas) e de mão-de-obra (salários

crescendo acima da produtividade) impõe maiores dificuldades financeiras

para os negócios.

A grande maioria das empresas negativadas são

pequenas e médias e elas concentram a maior parcela da geração de

empregos no Brasil. A falta de caixa para honrar as dívidas também

impacta o pagamento de salários, o que ajuda a engrossar as taxas de

desemprego.

(Redação – Agência IN)

http://www.investimentosenoticias.com.br/noticias/negocios/setor-de-servicos-lidera-inadimplencia-das-empresas

quinta-feira, 29 de dezembro de 2016

Após bater recorde em outubro, as taxas cobradas pelos bancos para emprestar às empresas recuaram um pouco no mês passado, mas continuaram próximas dos patamares mais elevados desde que o Banco Central começou a divulgar estatísticas sobre o assunto, em março de 2011.

Segundo o BC, o spread bancário –diferença entre as taxas de juros que os bancos pagam ao captar recursos e as que cobram ao emprestar– caiu para as empresas de 18,9 para 18,2 pontos percentuais em novembro, voltando aos níveis de junho.

Além de incluir parte dos ganhos que os bancos têm com os empréstimos, os spreads refletem o risco de inadimplência e seus custos operacionais. O patamar elevado para empresas reflete a maior cautela diante da recessão que o país enfrenta desde 2014, que afeta o fluxo de caixa das companhias e tem levado muitas delas a entrar com pedido de recuperação judicial, mecanismo que permite renegociar as dívidas em condições mais vantajosas.

Apesar de continuar em níveis elevados, o spread das pessoas jurídicas ainda segue bem abaixo do de pessoas físicas, que atingiu 61,2 pontos percentuais em novembro.

Enquanto o spread disparou, as concessões de empréstimos caíram ao longo do ano. Linhas de capital de giro, às quais as empresas recorrem para manter suas operações, recuaram 34,7% em novembro em relação ao mesmo mês de 2015. Contas garantidas tiveram queda de 21,5% e cheque especial, de 16,2%.

A redução dos empréstimos para empresas foi observada nos quatro maiores bancos do país –Itaú Unibanco, Banco do Brasil, Bradesco e Santander–, de acordo com os balanços mais recentes, do terceiro trimestre do ano. Na Caixa Econômica Federal, a concessão de crédito teve crescimento tímido, de 2,9%.

Questionados sobre o motivo do recuo, apenas Itaú, Banco do Brasil e Santander responderam. A razão apontada foi a falta de demanda das empresas, que estão muito endividadas e não têm feito investimentos na crise.

ENDIVIDADAS

A asfixia financeira das empresas tem contribuído para atrasar a retomada da atividade econômica. O país entrou na atual recessão em 2014, e os economistas preveem que saia dela em 2017.

Dados do birô de crédito Serasa Experian mostram que a procura por crédito caiu 11,4% em novembro, em relação ao mesmo mês de 2015. Para Godofredo Barros, presidente da empresa de recuperação de crédito Ipanema Credit Management, parte da queda foi motivada pela constatação das próprias empresas de que não têm condições de tomar mais empréstimos.

"A oferta caiu porque as empresas estão endividadas, têm restrição na praça e sabem que não conseguem acessar o crédito porque não têm capacidade de tomar mais dívida", disse Barros. O professor José Pereira da Silva, da Escola de Administração de Empresas da FGV (Fundação Getulio Vargas), também vê o alto nível de endividamento das companhias como principal limitador.

"As empresas de menor porte estão demandando recursos, mas sabem que possuem um risco maior do que o aceitável pelos bancos. Então, neste sentido, não existe oferta de recursos porque os bancos estão sendo extremamente cuidadosos", afirmou.

A preocupação encontra respaldo nos índices de inadimplência. Em novembro, a taxa de atrasos superiores a 90 dias alcançou 5,4% das operações de crédito, maior nível da série histórica do BC. No acumulado do ano até novembro, os pedidos de recuperação judicial de empresas cresceram 51% em relação ao mesmo intervalo de 2015.

As perspectivas para retomada nas concessões de crédito não são as melhores, disse Roque Pellizzaro Junior, presidente do SPC Brasil. "O ano de 2017 deverá ser igual ou pouca coisa melhor que 2016. O segundo semestre apresenta grande possibilidade de melhora, mas hoje no Brasil a gente dorme pensando em uma coisa e acorda em uma outra realidade."

http://www1.folha.uol.com.br/mercado/2016/12/1844234-com-maior-inadimplencia-restricao-de-credito-para-empresas-continua-alta.shtml

quarta-feira, 21 de dezembro de 2016

Bancos suspendem pagamento e diminuem prestação do imóvel.

Bancos estão mais dispostos a negociar o pagamento do financiamento para clientes que passam por dificuldades financeiras. Conheça as opções.

Por Marília Almeida

Homem comprando imóvel (AlexRaths/Thinkstock)

São Paulo – O aumento do desemprego no país, provocado pela crise econômica, é um dos motivos pelo qual a fatia de devedores que atrasam a prestação do imóvel triplicou.

Apesar da inadimplência neste tipo de dívida continuar baixa, já que a falta de pagamento das prestações do financiamento pode causar a perda do imóvel, os bancos estão mais dispostos a negociar o pagamento da dívida como forma de se proteger contra calotes.

“A inadimplência tem subido menos do que deveria porque os bancos estão dispostos a negociar com bons pagadores”, diz Gilberto Duarte, presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Caixa, Itaú, Santander, Bradesco e Banco do Brasil oferecem hoje formas de suspender o pagamento e diminuir a prestação da casa. O intuito é que o cliente ganhe fôlego financeiro para manter os pagamentos em dia ante um imprevisto, como perda de renda.

A flexibilidade de pagamento é um meio de evitar a retomada do imóvel em um momento de estagnação do mercado imobiliário. “O banco não vive de vender imóvel. Buscar soluções alternativas é melhor tanto para o cliente como para o banco”, diz Fabrizio Ianelli, superintendente executivo de negócios imobiliários do banco.

No entanto, é necessário cautela: as soluções oferecidas representam alívio apenas no curto prazo, já que acarretam no pagamento de mais juros no futuro. Ao colocar as finanças em ordem, o mutuário deve buscar amortizar o saldo devedor do financiamento quando possível para pagar menos encargos.

As soluções também são concedidas pontualmente pelas instituições financeiras e de acordo com o perfil e relacionamento do cliente com o banco. Caso o cliente se descontrole novamente em um período curto, o banco pode não ter a mesma flexibilidade ao negociar.

Veja abaixo as soluções oferecidas pelas instituições financeiras para mutuários que passam por dificuldades financeiras e não conseguem pagar a prestação do imóvel:

1) Carência de até um ano para pagamento das prestações

Bancos como Caixa, Bradesco e Santander permitem suspender o pagamento das prestações em até um ano. Nesse caso, o valor que deixa de ser pago é diluído ao longo da dívida, corrigido com juros.

O Santander pode suspender o pagamento de duas parcelas do financiamento pontualmente. Neste caso, o cliente continua a pagar apenas seguros obrigatórios dos financiamentos, além da taxa de manutenção do contrato, que corresponde a cerca de 10% do valor da parcela. Quem paga 1 mil reais por mês passaria a pagar 100 reais durante dois meses.

Para usufruir da carência, é necessário estar com os pagamentos em dia. “Essa solução vale apenas para quem ainda não atrasou as parcelas da dívida, mas sabe que passará por aperto nos próximos meses, seja porque terá mais pagamentos para honrar, ou porque precisa se recolocar no mercado de trabalho”, diz Ianelli, do Santander.

O prazo de carência concedido pelo Santander aumenta para até seis meses caso o cliente utilize o dinheiro destinado à prestação para o pagamento de dívidas mais caras no banco, a exemplo do crédito pessoal, cheque especial e o rotativo do cartão. “Se o valor ainda não for suficiente para pagar toda a dívida, dividimos o valor residual em até 72 meses, já com juros embutidos”, diz o executivo.

Na Caixa, no ato da renegociação é exigido, no mínimo, entrada equivalente ao valor da primeira prestação recalculada com os efeitos da alteração contratual. Somente assim as demais prestações são incorporadas ao saldo devedor, para pagamento no prazo remanescente do contrato.

João Carlos Gomes da Silva, diretor da área de empréstimos e financiamentos do Bradesco, aponta que a carência de até um ano é oferecida em casos especiais. “Nosso foco são mutuários que perderam a única renda”.

2) Alongamento do prazo do financiamento

Bradesco, Banco do Brasil e Itaú também permitem aumentar o tempo do financiamento como forma de diminuir o peso das parcelas no orçamento mensal.

No Santander, não há limite para alongamento do prazo, desde que não ultrapasse o máximo oferecido pelo banco, de 35 anos. Em empréstimos pelo limite máximo contratados recentemente, portanto, essa flexibilidade diminui.

A solução pode ser útil para mutuários que se realocam no mercado de trabalho com uma renda menor, diz Gomes da Silva, do Bradesco. “O objetivo de aumentar o prazo do financiamento é fazer com que a parcela caiba no orçamento do cliente”.

O alongamento do prazo da dívida só é possível caso a idade do tomador do crédito permita, já que, pelas regras do Sistema Financeiro de Habitação (SFH) o prazo máximo do financiamento e a idade do tomador mais velho não pode ser maior do que 80.

3) Incorporação de parcelas vencidas no saldo devedor

O Itaú, Banco do Brasil e o Bradesco permitem diluir prestações vencidas ao longo do prazo restante da dívida. Nesse caso, as parcelas também são corrigidas por juros e taxas.

A solução geralmente vale para duas ou três parcelas em atraso. “O cliente que não está conseguindo pagar e precisa de fôlego, como os que voltaram a trabalhar há pouco tempo, podem jogar três parcelas para o final do contrato”, diz Gomes da Silva, do Bradesco.

FGTS também pode ser usado para pagar parcelas vencidas

Uma solução que independe das estratégias dos bancos é a utilização de recursos aplicados no Fundo Garantidor de Crédito (FGTS) para pagar até 80% do valor das prestações.

Mas há algumas restrições para usar o dinheiro, explica Ianelli, do Santander. “O cliente não pode ter mais de três parcelas em atraso e só pode abater até 12 parcelas consecutivas”. A proporção do valor que será abatido da parcela vai depender dos recursos acumulados no fundo.

Essa opção deve ser usada em último caso, já que é melhor usar o dinheiro aplicado no fundo para amortizar o saldo devedor.

Ainda que não tenha efeito imediato sobre as parcelas da dívida, amortizando o valor do saldo devedor o mutuário diminui o pagamento de juros no futuro. Isso não acontece ao usar recursos do fundo para abater o valor de prestações.

http://exame.abril.com.br/seu-dinheiro/bancos-suspendem-pagamento-e-diminuem-prestacao-do-imovel/

Bancos estão mais dispostos a negociar o pagamento do financiamento para clientes que passam por dificuldades financeiras. Conheça as opções.

Por Marília Almeida

Homem comprando imóvel (AlexRaths/Thinkstock)

São Paulo – O aumento do desemprego no país, provocado pela crise econômica, é um dos motivos pelo qual a fatia de devedores que atrasam a prestação do imóvel triplicou.

Apesar da inadimplência neste tipo de dívida continuar baixa, já que a falta de pagamento das prestações do financiamento pode causar a perda do imóvel, os bancos estão mais dispostos a negociar o pagamento da dívida como forma de se proteger contra calotes.

“A inadimplência tem subido menos do que deveria porque os bancos estão dispostos a negociar com bons pagadores”, diz Gilberto Duarte, presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Caixa, Itaú, Santander, Bradesco e Banco do Brasil oferecem hoje formas de suspender o pagamento e diminuir a prestação da casa. O intuito é que o cliente ganhe fôlego financeiro para manter os pagamentos em dia ante um imprevisto, como perda de renda.

A flexibilidade de pagamento é um meio de evitar a retomada do imóvel em um momento de estagnação do mercado imobiliário. “O banco não vive de vender imóvel. Buscar soluções alternativas é melhor tanto para o cliente como para o banco”, diz Fabrizio Ianelli, superintendente executivo de negócios imobiliários do banco.

No entanto, é necessário cautela: as soluções oferecidas representam alívio apenas no curto prazo, já que acarretam no pagamento de mais juros no futuro. Ao colocar as finanças em ordem, o mutuário deve buscar amortizar o saldo devedor do financiamento quando possível para pagar menos encargos.

As soluções também são concedidas pontualmente pelas instituições financeiras e de acordo com o perfil e relacionamento do cliente com o banco. Caso o cliente se descontrole novamente em um período curto, o banco pode não ter a mesma flexibilidade ao negociar.

Veja abaixo as soluções oferecidas pelas instituições financeiras para mutuários que passam por dificuldades financeiras e não conseguem pagar a prestação do imóvel:

1) Carência de até um ano para pagamento das prestações

Bancos como Caixa, Bradesco e Santander permitem suspender o pagamento das prestações em até um ano. Nesse caso, o valor que deixa de ser pago é diluído ao longo da dívida, corrigido com juros.

O Santander pode suspender o pagamento de duas parcelas do financiamento pontualmente. Neste caso, o cliente continua a pagar apenas seguros obrigatórios dos financiamentos, além da taxa de manutenção do contrato, que corresponde a cerca de 10% do valor da parcela. Quem paga 1 mil reais por mês passaria a pagar 100 reais durante dois meses.

Para usufruir da carência, é necessário estar com os pagamentos em dia. “Essa solução vale apenas para quem ainda não atrasou as parcelas da dívida, mas sabe que passará por aperto nos próximos meses, seja porque terá mais pagamentos para honrar, ou porque precisa se recolocar no mercado de trabalho”, diz Ianelli, do Santander.

O prazo de carência concedido pelo Santander aumenta para até seis meses caso o cliente utilize o dinheiro destinado à prestação para o pagamento de dívidas mais caras no banco, a exemplo do crédito pessoal, cheque especial e o rotativo do cartão. “Se o valor ainda não for suficiente para pagar toda a dívida, dividimos o valor residual em até 72 meses, já com juros embutidos”, diz o executivo.

Na Caixa, no ato da renegociação é exigido, no mínimo, entrada equivalente ao valor da primeira prestação recalculada com os efeitos da alteração contratual. Somente assim as demais prestações são incorporadas ao saldo devedor, para pagamento no prazo remanescente do contrato.

João Carlos Gomes da Silva, diretor da área de empréstimos e financiamentos do Bradesco, aponta que a carência de até um ano é oferecida em casos especiais. “Nosso foco são mutuários que perderam a única renda”.

2) Alongamento do prazo do financiamento

Bradesco, Banco do Brasil e Itaú também permitem aumentar o tempo do financiamento como forma de diminuir o peso das parcelas no orçamento mensal.

No Santander, não há limite para alongamento do prazo, desde que não ultrapasse o máximo oferecido pelo banco, de 35 anos. Em empréstimos pelo limite máximo contratados recentemente, portanto, essa flexibilidade diminui.

A solução pode ser útil para mutuários que se realocam no mercado de trabalho com uma renda menor, diz Gomes da Silva, do Bradesco. “O objetivo de aumentar o prazo do financiamento é fazer com que a parcela caiba no orçamento do cliente”.

O alongamento do prazo da dívida só é possível caso a idade do tomador do crédito permita, já que, pelas regras do Sistema Financeiro de Habitação (SFH) o prazo máximo do financiamento e a idade do tomador mais velho não pode ser maior do que 80.

3) Incorporação de parcelas vencidas no saldo devedor

O Itaú, Banco do Brasil e o Bradesco permitem diluir prestações vencidas ao longo do prazo restante da dívida. Nesse caso, as parcelas também são corrigidas por juros e taxas.

A solução geralmente vale para duas ou três parcelas em atraso. “O cliente que não está conseguindo pagar e precisa de fôlego, como os que voltaram a trabalhar há pouco tempo, podem jogar três parcelas para o final do contrato”, diz Gomes da Silva, do Bradesco.

FGTS também pode ser usado para pagar parcelas vencidas

Uma solução que independe das estratégias dos bancos é a utilização de recursos aplicados no Fundo Garantidor de Crédito (FGTS) para pagar até 80% do valor das prestações.

Mas há algumas restrições para usar o dinheiro, explica Ianelli, do Santander. “O cliente não pode ter mais de três parcelas em atraso e só pode abater até 12 parcelas consecutivas”. A proporção do valor que será abatido da parcela vai depender dos recursos acumulados no fundo.

Essa opção deve ser usada em último caso, já que é melhor usar o dinheiro aplicado no fundo para amortizar o saldo devedor.

Ainda que não tenha efeito imediato sobre as parcelas da dívida, amortizando o valor do saldo devedor o mutuário diminui o pagamento de juros no futuro. Isso não acontece ao usar recursos do fundo para abater o valor de prestações.

http://exame.abril.com.br/seu-dinheiro/bancos-suspendem-pagamento-e-diminuem-prestacao-do-imovel/

quarta-feira, 14 de dezembro de 2016

BNDES amplia desembolso a micro, pequenas e médias empresas.

BNDES facilitou o financiamento às micro e pequenas empresas, mas também subiu os juros, até dos contratos já firmados.

Por Estadão Conteúdo

Rio – O Banco Nacional do Desenvolvimento Econômico e Social (BNDES) lançou um pacote de medidas que facilita o financiamento aos micros, pequenos e médios (MPMs) empresários. Por outro lado, no entanto, aumenta os juros, mesmo de contratos já

firmados dentro do Programa de Sustentação do Investimento (PSI),

conforme antecipou o Broadcast (serviço de notícias em tempo real do

Grupo Estado) na segunda-feira, 12.

A intenção é ampliar o desembolso a esse grupo de empresas em R$ 5,4 bilhões em um ano, contados a partir do início de 2017.

Na prática, a medida enterra o PSI, uma marca do governo petista, que liberou dinheiro a custo baixíssimo, obrigando o Tesouro Nacional a, por vezes, complementar o orçamento do banco. Entre as medidas está o refinanciamento de contratos que ainda têm parcelas em aberto, parte por inadimplência. Ao todo, o banco conta com R$ 100 bilhões a receber de contratos passados.

Desse total, R$ 10 bilhões devem ser renegociados com MPMs, para que, em vez dos juros de 2,5% a 5,5% cobrados no passado, paguem TJLP de 7,5%. Em contrapartida, é oferecido o alongamento do pedaço do pagamento.

Com isso, o Tesouro não precisará mais fazer equalizações – repasse de créditos ao BNDES -, segundo o diretor de Operações Indiretas do banco, Ricardo Ramos.

Para os agentes repassadores, o ganho é evitar a inadimplência por conta do alongamento do prazo e da alternativa dada ao cliente de ter a garantia de liberação do dinheiro sem a demora por atraso no pagamento.

Entre as facilidades oferecidas às empresas de menor porte está a extensão do limite de faturamento exigido para o enquadramento, de R$ 90 milhões para R$ 300 milhões; redução do processo de financiamento, de 30 para dois dias úteis; e liberação de até R$ 70 milhões para capital de giro, com prazo de pagamento de cinco anos.

A liberação de dinheiro para capital de giro, inclusive para grandes empresas, será retomada pelo banco em sua nova política operacional, que deve ser anunciada em janeiro, segundo Ramos.

Ele diz que as mudanças são estratégicas e não conjunturais. Portanto, não estariam diretamente relacionadas à crise econômica.

Mas a recessão e a velocidade com que a atividade vai se recuperar em 2017 podem afetar a meta de desembolso. “Se tudo o que fazemos hoje tivesse sido feito antes, 2016 teria sido melhor”, afirmou.

BNDES facilitou o financiamento às micro e pequenas empresas, mas também subiu os juros, até dos contratos já firmados.

Por Estadão Conteúdo

Financiamento: BNDES quer aumentar o crédito aos pequenos em R$ 5,4 bilhões em um ano (.)

A intenção é ampliar o desembolso a esse grupo de empresas em R$ 5,4 bilhões em um ano, contados a partir do início de 2017.

Na prática, a medida enterra o PSI, uma marca do governo petista, que liberou dinheiro a custo baixíssimo, obrigando o Tesouro Nacional a, por vezes, complementar o orçamento do banco. Entre as medidas está o refinanciamento de contratos que ainda têm parcelas em aberto, parte por inadimplência. Ao todo, o banco conta com R$ 100 bilhões a receber de contratos passados.

Desse total, R$ 10 bilhões devem ser renegociados com MPMs, para que, em vez dos juros de 2,5% a 5,5% cobrados no passado, paguem TJLP de 7,5%. Em contrapartida, é oferecido o alongamento do pedaço do pagamento.

Com isso, o Tesouro não precisará mais fazer equalizações – repasse de créditos ao BNDES -, segundo o diretor de Operações Indiretas do banco, Ricardo Ramos.

Para os agentes repassadores, o ganho é evitar a inadimplência por conta do alongamento do prazo e da alternativa dada ao cliente de ter a garantia de liberação do dinheiro sem a demora por atraso no pagamento.

Entre as facilidades oferecidas às empresas de menor porte está a extensão do limite de faturamento exigido para o enquadramento, de R$ 90 milhões para R$ 300 milhões; redução do processo de financiamento, de 30 para dois dias úteis; e liberação de até R$ 70 milhões para capital de giro, com prazo de pagamento de cinco anos.

A liberação de dinheiro para capital de giro, inclusive para grandes empresas, será retomada pelo banco em sua nova política operacional, que deve ser anunciada em janeiro, segundo Ramos.

Ele diz que as mudanças são estratégicas e não conjunturais. Portanto, não estariam diretamente relacionadas à crise econômica.

Mas a recessão e a velocidade com que a atividade vai se recuperar em 2017 podem afetar a meta de desembolso. “Se tudo o que fazemos hoje tivesse sido feito antes, 2016 teria sido melhor”, afirmou.

http://exame.abril.com.br/pme/bndes-amplia-desembolso-a-micro-pequenas-e-medias-empresas/

terça-feira, 6 de dezembro de 2016

Reestruturar débitos reduz inadimplência para os bancos.

Índice de atrasos na carteira de crédito para empresas dos bancos teria sido 23% maior sem as reestruturações.

Josette Goulart,

O Estado de S.Paulo

O Estado de S.Paulo

Durante este ano, os grandes bancos brasileiros, entre eles Itaú, Bradesco Santander e Banco do Brasil, adotaram em suas estruturas operacionais uma nova diretoria, a de “situações especiais”. O objetivo dos bancos era ter uma equipe especializada não só em renegociar dívidas, dar mais prazo, exigir mais garantia, mas efetivamente reestruturar as empresas, tentando com isso evitar que os calotes cheguem aos resultados dos bancos. Quando uma empresa atrasa um pagamento, a instituição precisa fazer uma provisão que afeta diretamente seu lucro. Além disso, os números de inadimplência crescem.

Segundo dados do Banco Central, a reestruturação de dívidas reduz a inadimplência nos bancos. Até junho deste ano, a inadimplência nas carteiras de crédito de pessoa jurídica, por exemplo, teria sido 23% maior não fossem as reestruturações. O índice foi de 3%, e teria ficado em 3,7%, segundo o BC. Em dois anos, os dados do BC mostram que as reestruturações cresceram 158% no sistema bancário, saindo de R$ 14 bilhões para R$ 37 bilhões.

Um caso prático que ilustra como um calote pode aumentar o índice de inadimplência dos bancos foi o pedido de recuperação judicial da Oi. A empresa tem uma dívida de R$ 65 bilhões e os bancos estão entre os credores relevantes da companhia. Quando a recuperação judicial é efetivada, as instituições financeiras imediatamente provisionam 60% do crédito que emprestaram. E a inadimplência, por consequência, é imediatamente afetada. No caso da Oi, a decisão de entrar em recuperação aumentou em média 0,3 ponto porcentual no índice de inadimplência dos bancos no segundo trimestre.

Provisões. Na última divulgação de resultados das empresas, referentes ao terceiro trimestre do ano, os bancos já se mostraram mais otimistas. As provisões para calotes apontaram uma desaceleração e os bancos já preveem que, a partir do primeiro semestre do próximo ano, a inadimplência deva começar a cair. Mas as análises foram feitas antes da nova crise política que se instalou no País e dos números do Produto Interno Bruto (PIB), que fizeram economistas rever previsões para o ano.

O presidente da consultoria alemã Roland Berger, Antonio Bernardo, diz que as provisões para calotes ainda devem subir. Em sua visão, os bancos, mesmo com novas áreas especializadas, têm problemas em agir preventivamente para evitar que as empresas quebrem.

Ele conta ter feito um trabalho para identificar o nível de relacionamento de um grande banco brasileiro com seus clientes de médio porte e descobriu que os gerentes só conversam com as empresas quando têm algum crédito a ser concedido. “Os bancos se contentam com demonstrações contábeis que são velhas e esquecem de conversar com os seus clientes e saber o que eles estão fazendo para o futuro”, diz.

“Os bancos brasileiros deveriam analisar o que aconteceu com os bancos europeus recentemente. Na Itália, os bancos precisam de ¤ 20 bilhões em capital para fazer frente aos calotes das empresas.” Ele também critica o fato de os bancos serem muito restritivos ao crédito a pequenas e médias empresas, ajudando a agravar a situação dessas empresas.

http://economia.estadao.com.br/noticias/geral,reestruturar-debitos-reduz-inadimplencia-para-os-bancos,10000092427

terça-feira, 29 de novembro de 2016

Inadimplência de empresas desacelera em outubro.

Região Nordeste lidera a alta dos atrasos em nome de pessoas jurídicas.

Maior crescimento no nº de empresas devedoras é do setor de serviços.

Do G1, em São Paulo

O crescimento do número de empresas inadimplentes desacelerou em outubro em relação ao mês anterior, porém, segue apresentando taxas expressivas. De acordo com o indicador calculado pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), a alta foi de 7,27% na comparação com outubro do ano passado - em setembro a variação anual havia sido de 9,61%.

Além do aumento no número de empresas inadimplentes, houve também crescimento da quantidade de dívidas em atraso em nome de pessoas jurídicas: 7,49% maior em outubro frente ao mesmo mês de 2015.

Regiões

Os dados levam em consideração todas as regiões brasileiras, incluindo o Sudeste. Segundo o indicador, a região em que mais aumentou o número de empresas inadimplentes no último mês foi o Nordeste, com avanço de 10,24% na comparação com igual período de 2015. Em seguida aparece o Norte, que registrou avanço de 9,62%, o Sul (6,8%), o Centro-Oeste (6,7%) e o Sudeste (5,65%).

Setores

De acordo com o indicador do SPC Brasil, no mês de outubro, o principal crescimento do número de empresas inadimplentes foi no setor de serviços, com variação de 10,40%. Em seguida, aparecem a indústria (7,38%), o comércio (6,30%) e a agricultura (-9,73%).

Com relação ao crescimento de dívidas de pessoas jurídicas pelo setor credor, ou seja, para quem as empresas estão devendo, o comércio aparece com a maior alta (12,86%), seguido pela indústria (9,85%). Completam o ranking de setor credor o segmento de serviços, que engloba bancos e financeiras (6,31%) e de agricultura (0,12%).

Para o presidente da CNDL, Honório Pinheiro, ainda que o ambiente de maior restrição do crédito faça com que a inadimplência cresça com menos força, a recessão econômica afeta diretamente a capacidade das empresas de honrar seus compromissos, efeito que se soma aos juros elevados que encarecem o custo do capital. “Depois de acelerar no segundo semestre de 2015, a inadimplência de pessoas jurídicas voltou a desacelerar a partir março de 2016. Admitindo-se que a recuperação da economia se inicie no próximo ano e que o mercado de crédito ainda levará algum tempo até mostrar expansão novamente, a inadimplência das empresas, mesmo que continue crescendo, deverá manter a tendência de desaceleração em 2017”, explica Pinheiro.

http://g1.globo.com/economia/pme/noticia/2016/11/inadimplencia-de-empresas-desacelera-em-outubro.html

Região Nordeste lidera a alta dos atrasos em nome de pessoas jurídicas.

Maior crescimento no nº de empresas devedoras é do setor de serviços.

Do G1, em São Paulo

O crescimento do número de empresas inadimplentes desacelerou em outubro em relação ao mês anterior, porém, segue apresentando taxas expressivas. De acordo com o indicador calculado pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), a alta foi de 7,27% na comparação com outubro do ano passado - em setembro a variação anual havia sido de 9,61%.

Além do aumento no número de empresas inadimplentes, houve também crescimento da quantidade de dívidas em atraso em nome de pessoas jurídicas: 7,49% maior em outubro frente ao mesmo mês de 2015.

Regiões

Os dados levam em consideração todas as regiões brasileiras, incluindo o Sudeste. Segundo o indicador, a região em que mais aumentou o número de empresas inadimplentes no último mês foi o Nordeste, com avanço de 10,24% na comparação com igual período de 2015. Em seguida aparece o Norte, que registrou avanço de 9,62%, o Sul (6,8%), o Centro-Oeste (6,7%) e o Sudeste (5,65%).

Setores

De acordo com o indicador do SPC Brasil, no mês de outubro, o principal crescimento do número de empresas inadimplentes foi no setor de serviços, com variação de 10,40%. Em seguida, aparecem a indústria (7,38%), o comércio (6,30%) e a agricultura (-9,73%).

Com relação ao crescimento de dívidas de pessoas jurídicas pelo setor credor, ou seja, para quem as empresas estão devendo, o comércio aparece com a maior alta (12,86%), seguido pela indústria (9,85%). Completam o ranking de setor credor o segmento de serviços, que engloba bancos e financeiras (6,31%) e de agricultura (0,12%).

Para o presidente da CNDL, Honório Pinheiro, ainda que o ambiente de maior restrição do crédito faça com que a inadimplência cresça com menos força, a recessão econômica afeta diretamente a capacidade das empresas de honrar seus compromissos, efeito que se soma aos juros elevados que encarecem o custo do capital. “Depois de acelerar no segundo semestre de 2015, a inadimplência de pessoas jurídicas voltou a desacelerar a partir março de 2016. Admitindo-se que a recuperação da economia se inicie no próximo ano e que o mercado de crédito ainda levará algum tempo até mostrar expansão novamente, a inadimplência das empresas, mesmo que continue crescendo, deverá manter a tendência de desaceleração em 2017”, explica Pinheiro.

http://g1.globo.com/economia/pme/noticia/2016/11/inadimplencia-de-empresas-desacelera-em-outubro.html

terça-feira, 22 de novembro de 2016

Cai acesso de micro e pequenas empresas a créditos bancários.

Inadimplência desse grupo saltou de 3,1% para 8% em dois anos.

por Renan Xavier*

21/11/2016 20:06

BRASÍLIA - O Banco Central divulgou nesta segunda-feira que diminuiu o acesso de micro e pequenas empresas a créditos bancários nos últimos dois anos. De julho de 2014 a agosto deste ano, a proporção de pequenos negócios com operações de crédito caiu de 43% para 39%. O levantamento foi feito em parceria com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae).

No mesmo período, a inadimplência dessas empresas subiu de 3,1% para 8%. Nesse dado são levados em conta os atrasos superiores a três meses. Já a taxa média de juros paga pelas micro e pequenas empresas passou de 25% ao ano para 43%. Segundo as organizações, os dados refletem a evolução do ciclo econômico no país, que tem enfrentado recessão econômica.

MUTIRÃO PARA RENEGOCIAÇÃO

Para evitar que esses índices piorem, o Sebrae deve fazer uma espécie de "mutirão" para a renegociação de débitos das micro e pequenas empresas. O diretor de Relacionamento Institucional e Cidadania do BC, Isaac Sidney Ferreira, disse em nota que é necessário um guia de educação financeira para essas empresas. "A educação financeira das MPE é fundamental para que as decisões que envolvam endividamento sejam conscientes e principalmente para que as empresas tenham maior resistência a enfrentar momentos adversos", informou.

O levantamento cruzou informações de aproximadamente três mil pequenos negócios. Os pequenos negócios correspondem a 98,5% das empresas do país.

Os dados foram divulgados no II Fórum de Cidadania Financeira, realizado na capital federal. Durante o evento, o BC anunciou que irá monitorar a situação de exclusão financeira social no país. O diagnóstico, em parceria com o Ministério do Desenvolvimento Social (MDS), será feito através do Cadastro Único para Programas Sociais, o CadÚnico.

*Estagiário sob supervisão de Eliane Oliveira

http://oglobo.globo.com/economia/cai-acesso-de-micro-pequenas-empresas-creditos-bancarios-20513539

Inadimplência desse grupo saltou de 3,1% para 8% em dois anos.

por Renan Xavier*

21/11/2016 20:06

BRASÍLIA - O Banco Central divulgou nesta segunda-feira que diminuiu o acesso de micro e pequenas empresas a créditos bancários nos últimos dois anos. De julho de 2014 a agosto deste ano, a proporção de pequenos negócios com operações de crédito caiu de 43% para 39%. O levantamento foi feito em parceria com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae).

No mesmo período, a inadimplência dessas empresas subiu de 3,1% para 8%. Nesse dado são levados em conta os atrasos superiores a três meses. Já a taxa média de juros paga pelas micro e pequenas empresas passou de 25% ao ano para 43%. Segundo as organizações, os dados refletem a evolução do ciclo econômico no país, que tem enfrentado recessão econômica.

MUTIRÃO PARA RENEGOCIAÇÃO

Para evitar que esses índices piorem, o Sebrae deve fazer uma espécie de "mutirão" para a renegociação de débitos das micro e pequenas empresas. O diretor de Relacionamento Institucional e Cidadania do BC, Isaac Sidney Ferreira, disse em nota que é necessário um guia de educação financeira para essas empresas. "A educação financeira das MPE é fundamental para que as decisões que envolvam endividamento sejam conscientes e principalmente para que as empresas tenham maior resistência a enfrentar momentos adversos", informou.

O levantamento cruzou informações de aproximadamente três mil pequenos negócios. Os pequenos negócios correspondem a 98,5% das empresas do país.

Os dados foram divulgados no II Fórum de Cidadania Financeira, realizado na capital federal. Durante o evento, o BC anunciou que irá monitorar a situação de exclusão financeira social no país. O diagnóstico, em parceria com o Ministério do Desenvolvimento Social (MDS), será feito através do Cadastro Único para Programas Sociais, o CadÚnico.

*Estagiário sob supervisão de Eliane Oliveira

http://oglobo.globo.com/economia/cai-acesso-de-micro-pequenas-empresas-creditos-bancarios-20513539

quinta-feira, 17 de novembro de 2016

Bancos brasileiros fazem segunda maior reserva para calote em 10 anos.

Itaú, BB, Bradesco e Santander somaram provisões de R$ 22,76 bi no 3º tri.

Aumento da inadimplência justifica movimento, que reduziu lucro de bancos.

") |

| Provisão para Devedores Duvidosos dos quatro maiores bancos do país é a segunda maior em 10 anos. (Foto: Marcos Santos/USP Imagens) |

Com o avanço das taxas de inadimplência, os maiores bancos do país reservaram uma parte maior de recursos para arcar com calotes nas operações de crédito. Bradesco e Itaú creditaram parte de sua redução de lucros no terceiro trimestre deste ano ao aumento das provisões.

Nos balanços de Banco do Brasil, Bradesco, Itaú e Santander, há um aumento nos montantes da chamada Provisão para Devedores Duvidosos (PDD) – uma espécie de “fundo” que os bancos deixam reservado para se proteger em caso de possíveis calotes de seus clientes.

Nos balanços de Banco do Brasil, Bradesco, Itaú e Santander, há um aumento nos montantes da chamada Provisão para Devedores Duvidosos (PDD) – uma espécie de “fundo” que os bancos deixam reservado para se proteger em caso de possíveis calotes de seus clientes.

As provisões feitas pelos quatro bancos de julho a setembro somaram R$ 22,76 bilhões. O volume, 14% superior ao observado no trimestre anterior, é o segundo maior dos últimos dez anos. Os números são da provedora de informações financeiras Economatica.

O montante mais alto desde 2006 havia sido informado um ano atrás, no terceiro trimestre de 2015, quando atingiu R$ 27,73 bilhões. Foi no trimestre anterior daquele ano que o Produto Interno Bruto (PIB) brasileiro recuou 1,9%, e o país entrou em recessão técnica.

“Temos um processo de retroalimentação. Os agentes financeiros aumentam a taxa de juros dos empréstimos ao incorporarem o risco do não recebimento de seus devedores duvidosos. Este movimento, por sua vez, encarece os empréstimos a famílias e empresas. Por fim, potencializa mais a inadimplência”, disse o economista Marcos Pedro, professor de finanças e coordenador da Trevisan Escola de Negócios – RJ.

")

Bradesco foi o banco que mais reservou dinheiro para possíveis calotes (Foto: REUTERS/Pilar Olivares)

Na sequência, aparece o Itaú Unibanco. A taxa passou de 3% para 3,9%. Apesar de ter registrado o segundo maior índice, a provisão para créditos não foi a segunda entre os bancos. A provisão somou R$ 5.181.783.

O Banco do Brasil também viu o perfil da sua carteira piorar de novo, com o índice de inadimplência acima de 90 dias subindo 3,51%, ante 2,06% um ano antes. O total de provisão do banco foi o segundo mais alto entre os bancos e chegou a R$ 4.615.888.

A inadimplência no Santander também ficou acima de 3% no terceiro trimestre. De 3,2% em setembro de 2015, a taxa passou para 3,5%. Por se tratar de um banco menor que os outros privados e estatais, a instituição reservou R$ 3.579.362 para créditos duvidosos.

Caixa Econômica Federal

Nesta segunda-feira (14), o balanço da Caixa Econômica Federal mostrou que no terceiro trimestre, a inadimplência dos clientes também cresceu, de 3,2% no final de junho, para 3,48%, em setembro.

Ao contrário dos demais bancos, que elevaram as provisões contra calote no terceiro trimestre do ano, a Caixa reduziu as reservas. O valor das provisões somou R$ 5,1 bilhões no trimestre, recuo de 18,4% em relação ao mesmo período de 2015.

Apesar de ter divulgado suas informações financeiras, o banco não entrou no levantamento da Economatica porque não tem capital aberto, ou seja, não possui ações negociadas na bolsa brasileira.

Inadimplência

Em setembro, a taxa de inadimplência dos clientes bancários pessoas físicas e das empresas, nas operações com recursos livres (exclui crédito imobiliário, rural e do BNDES), voltou a subir e atingiu 5,89%. Foi o maior patamar desde o início da série histórica do Banco Central, em março de 2011.

http://g1.globo.com/economia/negocios/noticia/2016/11/bancos-brasileiros-fazem-segunda-maior-reserva-para-calote-em-10-anos.html

quinta-feira, 10 de novembro de 2016

Lucro líquido do Bradesco cai 21,5% no 3º tri; inadimplência sobe.

Resultado ficou em R$ 3,236 bi, mas é o primeiro que considera a aquisição do HSBC; lucro ajustado foi de R$ 4,462 bi, recuo de 1,6% sobre um ano antes.

Pessoas passam em frente à agência do banco Bradesco no centro de São Paulo

Foto: Reuters

SÃO PAULO - O Bradesco, segundo maior banco privado do país, anunciou nesta quinta-feira que teve lucro líquido de 3,236 bilhões de reais no terceiro trimestre, queda de 21,5 por cento ante mesma etapa de 2015.

Na métrica ajustada, o lucro do período foi de 4,462 bilhões de reais, recuo de 1,6 por cento sobre um ano antes. O resultado incluiu pela primeira vez os números do HSBC no Brasil, aquisição que o Bradesco concluiu no início de julho. A carteira de crédito da instituição fechou setembro em 521,77 bilhões de reais, um aumento de 10 por cento em 12 meses.

O índice de inadimplência acima de 90 dias subiu para 5,4 por cento no período, ante 4,6 por cento no trimestre anterior e 3,8 por cento em igual etapa de 2015.

De julho a setembro, a despesa do Bradesco com provisão para perdas esperadas com calotes atingiu 5,742 bilhões de reais, aumento de 49,1 por cento em 12 meses, número fortemente influenciado por maiores provisões para a carteira do HSBC.

O banco teve rentabilidade anualizada sobre o patrimônio líquido de 17,6 por cento no período, queda de 3,1 por cento sobre um ano antes.

(Por Aluísio Alves)

Reuters

http://www.dci.com.br/financas/lucro-liquido-do-bradesco-cai-21,5--no-3%C2%BA-tri;-inadimplencia-sobe-id586633.html

Resultado ficou em R$ 3,236 bi, mas é o primeiro que considera a aquisição do HSBC; lucro ajustado foi de R$ 4,462 bi, recuo de 1,6% sobre um ano antes.

Pessoas passam em frente à agência do banco Bradesco no centro de São Paulo

Foto: Reuters

SÃO PAULO - O Bradesco, segundo maior banco privado do país, anunciou nesta quinta-feira que teve lucro líquido de 3,236 bilhões de reais no terceiro trimestre, queda de 21,5 por cento ante mesma etapa de 2015.

Na métrica ajustada, o lucro do período foi de 4,462 bilhões de reais, recuo de 1,6 por cento sobre um ano antes. O resultado incluiu pela primeira vez os números do HSBC no Brasil, aquisição que o Bradesco concluiu no início de julho. A carteira de crédito da instituição fechou setembro em 521,77 bilhões de reais, um aumento de 10 por cento em 12 meses.

O índice de inadimplência acima de 90 dias subiu para 5,4 por cento no período, ante 4,6 por cento no trimestre anterior e 3,8 por cento em igual etapa de 2015.

De julho a setembro, a despesa do Bradesco com provisão para perdas esperadas com calotes atingiu 5,742 bilhões de reais, aumento de 49,1 por cento em 12 meses, número fortemente influenciado por maiores provisões para a carteira do HSBC.

O banco teve rentabilidade anualizada sobre o patrimônio líquido de 17,6 por cento no período, queda de 3,1 por cento sobre um ano antes.

(Por Aluísio Alves)

Reuters

http://www.dci.com.br/financas/lucro-liquido-do-bradesco-cai-21,5--no-3%C2%BA-tri;-inadimplencia-sobe-id586633.html

sexta-feira, 4 de novembro de 2016

Inadimplência no Brasil fica em 5,9% em setembro, diz BC.

Nível de inadimplência no Brasil ficou em 5,9% em setembro, maior nível desde o início da série histórica do BC, em 2011.

Por Reuters

Inadimplência: o dado de agosto foi revisado de 5,7% para os mesmos 5,9% de setembro (David Sacks / ThinkStock/)

Brasília – A inadimplência no mercado de crédito brasileiro no segmento de recursos livres repetiu em setembro o nível de 5,9 por cento, maior patamar da série histórica iniciada pelo Banco Central em março de 2011, divulgou a autoridade monetária nesta quarta-feira, após revisar a inadimplência de agosto de 5,7 para 5,9 por cento.

O estoque total de crédito no país, que inclui também o segmento de recursos direcionados, recuou 0,2 por cento em setembro sobre o mês anterior, a 3,110 trilhões de reais, ou 50,8 por cento do Produto Interno Bruto (PIB).

http://exame.abril.com.br/economia/inadimplencia-no-brasil-fica-em-59-em-setembro-diz-bc/

Nível de inadimplência no Brasil ficou em 5,9% em setembro, maior nível desde o início da série histórica do BC, em 2011.

Por Reuters

Inadimplência: o dado de agosto foi revisado de 5,7% para os mesmos 5,9% de setembro (David Sacks / ThinkStock/)

Brasília – A inadimplência no mercado de crédito brasileiro no segmento de recursos livres repetiu em setembro o nível de 5,9 por cento, maior patamar da série histórica iniciada pelo Banco Central em março de 2011, divulgou a autoridade monetária nesta quarta-feira, após revisar a inadimplência de agosto de 5,7 para 5,9 por cento.

O estoque total de crédito no país, que inclui também o segmento de recursos direcionados, recuou 0,2 por cento em setembro sobre o mês anterior, a 3,110 trilhões de reais, ou 50,8 por cento do Produto Interno Bruto (PIB).

http://exame.abril.com.br/economia/inadimplencia-no-brasil-fica-em-59-em-setembro-diz-bc/

sexta-feira, 28 de outubro de 2016

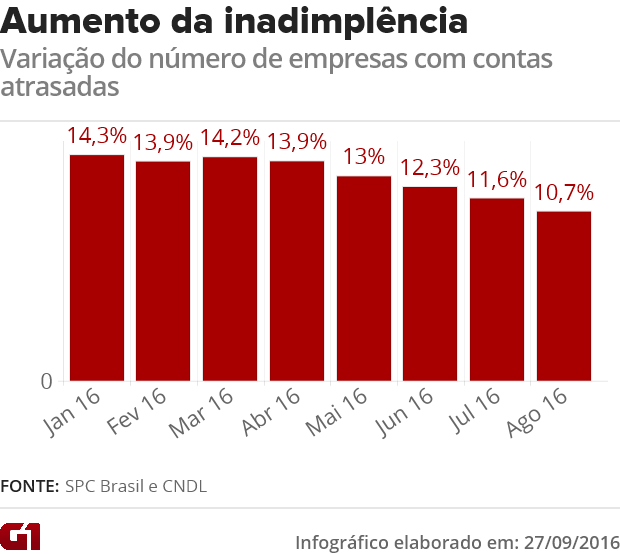

Segundo dados do indicador do SPC Brasil e da CNDL o comércio é o setor que concentra o maior número de empresas negativadas.

Valor Econômico

Thinkstock/Getty Images

Após dois meses de queda o número de empresas inadimplentes no País voltou a subir em setembro, na comparação com igual período do ano anterior, ao atingir 12,20%, segundo indicador calculado pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL).

Mesmo com a alta no mês de setembro, o SPC Brasil afirmou que o patamar de empresas inadimplentes apurado no período é o terceiro menos intenso ao se observar os últimos nove meses da série histórica. O indicador apurou ainda que a região Nordeste lidera a alta de 14,62% nos atrasos na comparação com as demais regiões do País, sendo que os players do setor de comércio que lideram como devedoras. Em seguida aparece o Norte, que registrou avanço de 12,69% na mesma base de comparação, o Centro-Oeste (11,22) e o Sul (9,78%). Sudeste não entrou no indicador devido a “Lei do AR”, que impõe dificuldades para negativação no estado de São Paulo.

Crise econômica

Segundo o presidente da CNDL, Honório Pinheiro, a crise econômica e os juros elevados, que encarecem o custo do capital, são os fatores impulsionam o indicador de inadimplência. “A atividade econômica ainda enfraquecida prejudica o faturamento das empresas e, consequentemente a sua capacidade de pagamento. Se o cenário de recuperação econômica se confirmar, o que ainda não parece tão claro, podemos esperar uma desaceleração mais intensa no ritmo ainda alto do crescimento da inadimplência”, explica Pinheiro.

Além do aumento no número de empresas inadimplentes, houve também um crescimento na variação da quantidade de dívidas em atraso em nome de pessoas jurídicas: 14,55% a mais em setembro frente a igual mês de 2015. Já na passagem de agosto de 2016 para o último mês de setembro, sem ajuste sazonal, a alta foi de 1,26% na quantidade de empresas inadimplentes e de 1,09% no volume de dívidas.

Setores endividados

Ainda segundo dados do indicador do SPC Brasil e da CNDL o comércio é o setor que concentra o maior número de empresas negativadas. Mais da metade, ou seja, 50,29% são estabelecimentos comerciais. O segmento de serviços aparece em segundo lugar, ao concentrar 34,53% dos inadimplentes e ainda foi a atividade que apresentou maior alta no endividamento ao crescer 15,22% em setembro, na comparação com igual período do ano anterior. Em seguida, aparecem o comércio (11,67%), a indústria (11,51%) e a agricultura (7,33%).

De acordo com o indicador do SPC Brasil, o setor credor que apresentou o maior crescimento das dívidas de pessoas jurídicas – ou seja, para quem as empresas estão devendo – são: comércio com 17,95%, seguidas das indústrias com 17,14%. Completam o ranking de setor credor o segmento de serviços, que engloba bancos e financeiras com 13,92% e de agricultura com 0,25%.

Fonte: Economia - iG @ http://economia.ig.com.br/2016-10-24/inadimplentes.html

Valor Econômico

Thinkstock/Getty Images

Thinkstock/Getty Images

Índice de empresas inadimplentes chegou a 12,20%, segundo indicador do SPC Brasil e da CNDL

Fonte: Economia - iG @ http://economia.ig.com.br/2016-10-24/inadimplentes.html

Thinkstock/Getty Images

Índice de empresas inadimplentes chegou a 12,20%, segundo indicador do SPC Brasil e da CNDL

Índice de empresas inadimplentes chegou a 12,20%, segundo indicador do SPC Brasil e da CNDL

Fonte: Economia - iG @ http://economia.ig.com.br/2016-10-24/inadimplentes.html

Thinkstock/Getty Images

Índice de empresas inadimplentes chegou a 12,20%, segundo indicador do SPC Brasil e da CNDL

Fonte: Economia - iG @ http://economia.ig.com.br/2016-10-24/inadimplentes.html

Thinkstock/Getty Images

Índice de empresas inadimplentes chegou a 12,20%, segundo indicador do SPC Brasil e da CNDL

Fonte: Economia - iG @ http://economia.ig.com.br/2016-10-24/inadimplentes.htmlApós dois meses de queda o número de empresas inadimplentes no País voltou a subir em setembro, na comparação com igual período do ano anterior, ao atingir 12,20%, segundo indicador calculado pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL).

Mesmo com a alta no mês de setembro, o SPC Brasil afirmou que o patamar de empresas inadimplentes apurado no período é o terceiro menos intenso ao se observar os últimos nove meses da série histórica. O indicador apurou ainda que a região Nordeste lidera a alta de 14,62% nos atrasos na comparação com as demais regiões do País, sendo que os players do setor de comércio que lideram como devedoras. Em seguida aparece o Norte, que registrou avanço de 12,69% na mesma base de comparação, o Centro-Oeste (11,22) e o Sul (9,78%). Sudeste não entrou no indicador devido a “Lei do AR”, que impõe dificuldades para negativação no estado de São Paulo.

Crise econômica

Segundo o presidente da CNDL, Honório Pinheiro, a crise econômica e os juros elevados, que encarecem o custo do capital, são os fatores impulsionam o indicador de inadimplência. “A atividade econômica ainda enfraquecida prejudica o faturamento das empresas e, consequentemente a sua capacidade de pagamento. Se o cenário de recuperação econômica se confirmar, o que ainda não parece tão claro, podemos esperar uma desaceleração mais intensa no ritmo ainda alto do crescimento da inadimplência”, explica Pinheiro.

Além do aumento no número de empresas inadimplentes, houve também um crescimento na variação da quantidade de dívidas em atraso em nome de pessoas jurídicas: 14,55% a mais em setembro frente a igual mês de 2015. Já na passagem de agosto de 2016 para o último mês de setembro, sem ajuste sazonal, a alta foi de 1,26% na quantidade de empresas inadimplentes e de 1,09% no volume de dívidas.

Setores endividados

Ainda segundo dados do indicador do SPC Brasil e da CNDL o comércio é o setor que concentra o maior número de empresas negativadas. Mais da metade, ou seja, 50,29% são estabelecimentos comerciais. O segmento de serviços aparece em segundo lugar, ao concentrar 34,53% dos inadimplentes e ainda foi a atividade que apresentou maior alta no endividamento ao crescer 15,22% em setembro, na comparação com igual período do ano anterior. Em seguida, aparecem o comércio (11,67%), a indústria (11,51%) e a agricultura (7,33%).

De acordo com o indicador do SPC Brasil, o setor credor que apresentou o maior crescimento das dívidas de pessoas jurídicas – ou seja, para quem as empresas estão devendo – são: comércio com 17,95%, seguidas das indústrias com 17,14%. Completam o ranking de setor credor o segmento de serviços, que engloba bancos e financeiras com 13,92% e de agricultura com 0,25%.

Fonte: Economia - iG @ http://economia.ig.com.br/2016-10-24/inadimplentes.html

segunda-feira, 24 de outubro de 2016

Inadimplência de empresas cresce 1,5% no 3º trimestre.

No acumulado do ano até setembro, a inadimplência da pessoa jurídica aumentou 5,1% quando comparado aos nove primeiros meses de 2015.

Por Estadão Conteúdo

Inadimplência: somando os últimos quatro trimestres, o aumento foi de 6,3% (AlexKalina/Thinkstock/)

São Paulo – A inadimplências nas empresas subiu 1,5% no terceiro trimestre deste ano na comparação com o trimestre imediatamente anterior na série com ajustes sazonais, informou nesta quinta-feira, 20, a Boa Vista SCPC. Em relação ao mesmo período do ano passado, a alta também foi de 1,5%.

No acumulado do ano até setembro, a inadimplência da pessoa jurídica aumentou 5,1% quando comparado aos nove primeiros meses de 2015. Já somando os últimos quatro trimestres, o aumento foi de 6,3%, o que significou uma desaceleração de 1,6 ponto porcentual frente ao resultado registrado no trimestre terminado em junho, na mesma base de comparação, sinalizou a Boa Vista SCPC.

A instituição considerou que o resultado do terceiro trimestre do ano mostra sinais de enfraquecimento da inadimplência das empresas, após oito trimestres de elevação contínua nos valores acumulados em quatro trimestres, “mantendo a tendência de desaceleração na análise de longo prazo”, disse em nota.

A Boa Vista também apontou que a retomada da confiança deve auxiliar a redução da inadimplência. “Com a retomada da confiança, houve uma melhoria das próprias perspectivas para atividade econômica, inflação, juros e consumo, fatores importantes para uma melhora gradual das empresas.”

O indicador de inadimplência de empresas é um somatório dos principais mecanismos de apontamento de inadimplência empresarial (cheques devolvidos, títulos protestados e registros de débitos) realizados na base da Boa Vista SCPC.

http://exame.abril.com.br/economia/inadimplencia-das-empresas-cresce-1-5-no-3-trimestre-diz-boa-vista-scpc/

No acumulado do ano até setembro, a inadimplência da pessoa jurídica aumentou 5,1% quando comparado aos nove primeiros meses de 2015.

Por Estadão Conteúdo

Inadimplência: somando os últimos quatro trimestres, o aumento foi de 6,3% (AlexKalina/Thinkstock/)

São Paulo – A inadimplências nas empresas subiu 1,5% no terceiro trimestre deste ano na comparação com o trimestre imediatamente anterior na série com ajustes sazonais, informou nesta quinta-feira, 20, a Boa Vista SCPC. Em relação ao mesmo período do ano passado, a alta também foi de 1,5%.

No acumulado do ano até setembro, a inadimplência da pessoa jurídica aumentou 5,1% quando comparado aos nove primeiros meses de 2015. Já somando os últimos quatro trimestres, o aumento foi de 6,3%, o que significou uma desaceleração de 1,6 ponto porcentual frente ao resultado registrado no trimestre terminado em junho, na mesma base de comparação, sinalizou a Boa Vista SCPC.

A instituição considerou que o resultado do terceiro trimestre do ano mostra sinais de enfraquecimento da inadimplência das empresas, após oito trimestres de elevação contínua nos valores acumulados em quatro trimestres, “mantendo a tendência de desaceleração na análise de longo prazo”, disse em nota.

A Boa Vista também apontou que a retomada da confiança deve auxiliar a redução da inadimplência. “Com a retomada da confiança, houve uma melhoria das próprias perspectivas para atividade econômica, inflação, juros e consumo, fatores importantes para uma melhora gradual das empresas.”

O indicador de inadimplência de empresas é um somatório dos principais mecanismos de apontamento de inadimplência empresarial (cheques devolvidos, títulos protestados e registros de débitos) realizados na base da Boa Vista SCPC.

http://exame.abril.com.br/economia/inadimplencia-das-empresas-cresce-1-5-no-3-trimestre-diz-boa-vista-scpc/

terça-feira, 18 de outubro de 2016

Inadimplência alta trava ampliação das operações de microcrédito no Brasil.

Agência Estado

Agência Estado

São Paulo, 17 - De olho na retomada da economia, os bancos veem chance de ampliação da concessão de microcrédito no Brasil. No entanto, as altas taxas de inadimplência ainda fazem as instituições pensarem duas vezes antes de liberar dinheiro a pequenos empreendedores. Neste ano, o calote no microcrédito atingiu o "pico" de 7,7%. Atualmente, a taxa está em 6,5%, mas, ainda assim, é maior do que a do crédito para pessoa física, de 6,2%.

Segundo o superintendente de microcrédito do Santander, Jerônimo Ramos, o setor de microcrédito poderia quadruplicar de tamanho em cinco anos, atingindo R$ 20 bilhões em concessões. Ramos diz que o mercado potencial para o microcrédito é de 30 milhões a 50 milhões de empreendedores. A projeção considera a expansão do limite de empréstimo para R$ 50 mil, do faturamento anual máximo para até R$ 300 mil e uso de 3% do compulsório.

Os números do executivo embutem mudanças consideráveis nas regras atuais, que Ramos classifica de "amarras". Atualmente, o Banco Central limita o microcrédito a empreendedores com faturamento anual de até R$ 120 mil. O valor máximo por operação é de R$ 15 mil e o juro não pode passar de 4% ao mês. Hoje, o uso do compulsório é limitado a 2%. Segundo o BC, o microcrédito representa 1,3% do total do crédito pessoal no País.

Soluções

O caminho para reduzir a inadimplência, segundo os bancos, é investir na garantia chamada de "aval solidário". Nessa modalidade, um grupo de microempreendedores é fiador do outro.

No Banco do Nordeste, pioneiro em microcrédito, o sucesso dessa garantia ajuda a garantir uma inadimplência de 1,4%. "O líder do grupo solidário ganha um status na comunidade. Ele sabe da situação financeira de todos e cobra o pagamento em dia", diz Marcos Holanda, presidente do banco.

O problema é que, segundo o presidente da Associação Brasileira de Entidades Operadoras de Microcrédito e Microfinanças (Abcred), Almir da Costa Pereira, o sistema clássico do microcrédito, que também inclui forte presença dos agentes financeiros, acaba não sendo seguido pelos bancos privados.

Segundo Ramos, do Santander, montar grupos solidários em cidades como São Paulo é difícil - o que obriga os bancos a conceder empréstimos individuais. Assim, a instituição fica exposta a um risco de inadimplência maior, justamente o que impede uma expansão maior da modalidade.

Acompanhamento

Além de um empréstimo, o microcrédito desempenha um papel importante de educação financeira do tomador. Na modalidade, o dinheiro só é liberado mediante orientação de um agente de crédito do banco, que vai visitar o local do negócio e avaliar quais são as principais necessidades de investimento, ajudando o empreendedor a aplicar os valores.

Foi o que aconteceu com o cabeleireiro paulistano José Pereira Pardinho Neto, de 36 anos, que precisava de dinheiro para reformar seu salão na zona sul de São Paulo. Ao procurar uma agência, o gerente indicou a linha de microcrédito e uma agente visitou o local. "Eles pediram orçamentos para a reforma antes de liberar o financiamento", conta. O banco liberou R$ 15 mil a uma taxa de juros de 2,5% ao mês. Com o dinheiro, Pardinho Neto também comprou equipamentos.

Segundo Holanda, do Banco do Nordeste, para o microcrédito não perder a identidade com o potencial crescimento do mercado, o agente de crédito é essencial. O Banco do Nordeste iniciou em junho um projeto-piloto que aumenta o valor máximo liberado de R$ 6 mil para R$ 15 mil, mas focado apenas em clientes que já têm relacionamento com o banco. "A ideia é que esse pequeno empresário tenha, além de capital de giro, dinheiro para investir e crescer", diz.

A Caixa Econômica Federal também tem projetos na área. A instituição estuda oferecer microcrédito para estimular o empreendedorismo na faixa 1 do Minha Casa Minha Vida, ou seja, para famílias que ganham até R$ 1,8 mil ao mês. Por ora, o projeto está em análise. Neste ano, o banco destinou R$ 300 milhões para o microcrédito, à taxa média de 2,95% ao mês. As informações são do jornal O Estado de S. Paulo.

http://www.em.com.br/app/noticia/economia/2016/10/17/internas_economia,814812/inadimplencia-alta-trava-ampliacao-das-operacoes-de-microcredito-no-br.shtml

quinta-feira, 13 de outubro de 2016

Dívidas renegociadas evitam maior aumento da inadimplência.

AndreyPopov/Thinkstock

Casal faz contas: o fluxo mensal de reestruturações de dívidas vem crescendo desde o último trimestre de 2015

Da AGÊNCIA BRASIL

Em cenário de queda da economia, do aumento do desemprego e da alta da inflação, as renegociações de dívidas têm ajudado a impedir um aumento maior da inadimplência.

Segundo o Relatório de Estabilidade Financeira, divulgado hoje (15) pelo Banco Central (BC), houve um pico da chamada reestruturação de dívida em junho deste ano, o que contribuiu para reduzir a inadimplência no encerramento do semestre.

Segundo o BC, se não fossem as operações de reestruturação de dívidas, a inadimplência teria um aumento de 0,9 ponto percentual, encerrando o semestre em 4,4%.

O BC explica que as reestruturações de dívidas são um subconjunto das renegociações, em que o tomador enfrenta dificuldades financeiras para honrar seus compromissos, e a instituição financeira faz concessões, relativamente às condições de pagamento, que não faria em condições normais de mercado, com o objetivo de reduzir perdas.

As reestruturações são estimadas pelo BC, que identifica as operações vencidas e convertidas em operações a vencer, sem pagamento integral dos valores em atraso.

De acordo com o relatório, o fluxo mensal de reestruturações de dívidas vem crescendo desde o último trimestre de 2015 e estão sendo adotadas em todas as modalidades de crédito, mas com maior intensidade nas operações de financiamento imobiliário. O BC também destaca os financiamentos de veículos e cartão de crédito.

http://exame.abril.com.br/economia/noticias/dividas-renegociadas-evitam-maior-aumento-da-inadimplencia

AndreyPopov/Thinkstock

Casal faz contas: o fluxo mensal de reestruturações de dívidas vem crescendo desde o último trimestre de 2015

Da AGÊNCIA BRASIL

Em cenário de queda da economia, do aumento do desemprego e da alta da inflação, as renegociações de dívidas têm ajudado a impedir um aumento maior da inadimplência.

Segundo o Relatório de Estabilidade Financeira, divulgado hoje (15) pelo Banco Central (BC), houve um pico da chamada reestruturação de dívida em junho deste ano, o que contribuiu para reduzir a inadimplência no encerramento do semestre.

Segundo o BC, se não fossem as operações de reestruturação de dívidas, a inadimplência teria um aumento de 0,9 ponto percentual, encerrando o semestre em 4,4%.

O BC explica que as reestruturações de dívidas são um subconjunto das renegociações, em que o tomador enfrenta dificuldades financeiras para honrar seus compromissos, e a instituição financeira faz concessões, relativamente às condições de pagamento, que não faria em condições normais de mercado, com o objetivo de reduzir perdas.

As reestruturações são estimadas pelo BC, que identifica as operações vencidas e convertidas em operações a vencer, sem pagamento integral dos valores em atraso.

De acordo com o relatório, o fluxo mensal de reestruturações de dívidas vem crescendo desde o último trimestre de 2015 e estão sendo adotadas em todas as modalidades de crédito, mas com maior intensidade nas operações de financiamento imobiliário. O BC também destaca os financiamentos de veículos e cartão de crédito.

http://exame.abril.com.br/economia/noticias/dividas-renegociadas-evitam-maior-aumento-da-inadimplencia

terça-feira, 4 de outubro de 2016

Renegociação de dívidas soma R$ 430,5 bi e alimenta recuperações de crédito.

Alta nesse montante foi de 82% em relação a 2014.

Oi passa pela maior recuperação judicial já feita no país, com dívida de R$ 64,5 bi - Michel Filho / Agência O Globo

RIO - A crise da dívida brasileira vai muito além daquela devida por estados e União: empresas e famílias estão afundadas em débitos caros e difíceis de honrar com a renda desidratada pela recessão. A gravidade da situação, porém, impulsiona segmentos que salivam justamente sobre créditos inadimplentes. Negócios como o de reestruturação de grandes dívidas corporativas, aquisição de carteiras de "crédito podre" e recuperação de contas em atraso estão tendo o ano mais movimentado dessa indústria. Existem, hoje, no Brasil R$ 403,5 bilhões em créditos bancários renegociados ou reestruturados - quando há mudanças nas condições de financiamento devido a dificuldades enfrentadas pelo devedor -, 82% mais do que em março de 2014, segundo números do Banco Central (BC). Considerando-se apenas as empresas, o valor subiu 85% no período, para R$ 176,56 bilhões.

Não há dados consolidados sobre o mercado de assessorias para reestruturação corporativa, mas os casos de 20 grandes empresas que anunciaram ou concluíram este ano processos de reestruturação ou recuperação judicial mostram como a demanda está aquecida. O débito em jogo nessas empresas é de R$ 144,7 bilhões. Parte relevante é formada por títulos de dívida (debêntures e bonds emitidos no exterior), que não entram nas contas do BC. São casos de destaque como os de Oi - que passa pela maior recuperação judicial já feita no país, com dívida de R$ 64,5 bilhões - e Sete Brasil, mas também de firmas menores, como a Log-In, de logística que repactuou R$ 481 milhões, e Usina Coruripe, de açúcar e álcool, que reestruturou R$ 1,9 bilhão.

- A crise se instalou em velocidade tão grande que a geração de caixa praticamente sumiu antes de as empresas conseguirem fazer ajustes. Sem poder pagar as dívidas, as empresas estão tendo que fazer reestruturações - afirmou Renato Franco, sócio da Íntegra, uma das pioneiras desse segmento no país, tendo reestruturado a Parmalat em 2006.

O banco Brasil Plural estima que de 60% a 70% das companhias abertas não geram caixa suficiente para pagar sequer os juros de suas dívidas. A reestruturação envolve um diagnóstico da situação financeira da empresa que leva a uma renegociação com bancos e credores, em busca de alongamento e carência. Caso não dê certo, o caminho é partir para recuperações extrajudiciais ou judiciais.

- Embora já haja alguma expectativa de reação econômica, isso ainda não chegou aos balanços das empresas. O que houve foi uma estabilização em um ponto muito baixo. Os juros continuam altos, o custo das empresas está entre 18% a 20% ao ano. Isso gera destruição de geração de caixa e vai demorar para melhorar - disse Ricardo Carvalho, chefe de Ratings Corporativos da Fitch.

Mas a crise da dívida tem chamado a atenção de bancos que não atuavam

no segmento. São instituições que viram encolher suas receitas com

assessoria de fusões e aquisições - cujo número de transações caiu 28%

no primeiro semestre, segundo a PwC - justamente por causa da crise e

buscam recuperá-las por meio desse segmento. O americano JP Morgan é um

dos novos entrantes, assessorando a Samarco na reestruturação de dívida

líquida de R$ 13,1 bilhões.

Mas a crise da dívida tem chamado a atenção de bancos que não atuavam

no segmento. São instituições que viram encolher suas receitas com

assessoria de fusões e aquisições - cujo número de transações caiu 28%

no primeiro semestre, segundo a PwC - justamente por causa da crise e

buscam recuperá-las por meio desse segmento. O americano JP Morgan é um

dos novos entrantes, assessorando a Samarco na reestruturação de dívida

líquida de R$ 13,1 bilhões.

O Brasil Plural investe no segmento: criou a área de special situations há três anos e tratou de 15 casos que somam dívida bruta de R$ 25 bilhões.

- Não somos um banco de crédito. Não temos qualquer conflito de interesse para fazer reestruturações, já que não somos credores das empresas - afirmou o sócio Warley Pimentel, que atua como presidente do Grupo Colombo, rede de vestuário masculino que contratou o banco para reestruturar dívida de R$ 1,5 bilhão. - Hoje, o segmento é bastante relevante para o banco.

O Brasil Plural quer aumentar a equipe especializada nessa área de 12 para 18 funcionários este ano; no futuro próximo, o objetivo é dobrar o número. Em cada reestruturação, o banco contrata especialistas externos, como advogados e consultores.

Os bancos credores se prepararam para fazer frente à deterioração das finanças corporativas, tornando improvável um abalo ao sistema, segundo Alcir Freitas, analista da agência Moody's. Segundo a agência, nos bancos privados, as provisões contra calotes equivalem a 180% dos créditos problemáticos, contra 150% em 2013.

Os bancos têm sido mais atuantes na venda dos chamados "créditos podres", carteiras em atraso cuja chance de recuperação é considerada cara por ser mais improvável. Além disso, é uma forma de gerar receita extra num momento de menor concessão de crédito. Os sócios da KPMG Brasil Fernando Omori e Fábio Barbosa estimam que o volume vendido pode chegar a até R$ 30 bilhões este ano, 15% mais que os R$ 26 bilhões do ano passado. No começo da década, o mercado era de R$ 6 bilhões; o potencial é de atingir R$ 50 bilhões em 2020, disse Alexandre Nobre, da RCB

Investimentos, que compra e recupera carteiras.

- O crescimento vai depender de os bancos adotarem uma estratégia de colocar ao menos 25% ou 30% de sua carteira no mercado - afirmou Nobre.

Firmas como a RCB pagam entre 2% e 5% do valor de face dos créditos podres.

- O mercado está mais movimentado, estamos crescendo 26% ao ano. Mas, por causa da crise, ficou muito mais difícil recuperar o crédito. Não existe mais devedor que não paga porque não quer. Isso é 1%. As pessoas não estão conseguindo pagar - contou Rodrigo Carvalho, diretor de Operações da Paschoalotto, que presta serviço de recuperação de crédito aos principais bancos e tem a Gávea Investimentos entre os sócios.

A crise da dívida corporativa está levando à ampliação do sofisticado mercado de fundos de investimentos cuja rentabilidade está ligada a recebíveis inadimplentes. O patrimônio dos Fundos de Investimento em Direitos Creditórios (FDICs) com foco em crédito inadimplente saltou 136% em dois anos, para R$ 4,4 bilhões, segundo levantamento da consultoria Uqbar feito a pedido do GLOBO. Os maiores gestores são o Banco Merrill Lynch (patrimônio de R$ 1,74 bi) e a Península (R$ 513 milhões).

- O segmento cresce tão fortemente que vem levantando a indústria de FIDCs como um todo - disse Carlos Augusto Lopes, sócio da Uqbar.

http://oglobo.globo.com/economia/renegociacao-de-dividas-soma-4305-bi-alimenta-recuperacoes-de-credito-20215905

Alta nesse montante foi de 82% em relação a 2014.

por Rennan Setti

Oi passa pela maior recuperação judicial já feita no país, com dívida de R$ 64,5 bi - Michel Filho / Agência O Globo

RIO - A crise da dívida brasileira vai muito além daquela devida por estados e União: empresas e famílias estão afundadas em débitos caros e difíceis de honrar com a renda desidratada pela recessão. A gravidade da situação, porém, impulsiona segmentos que salivam justamente sobre créditos inadimplentes. Negócios como o de reestruturação de grandes dívidas corporativas, aquisição de carteiras de "crédito podre" e recuperação de contas em atraso estão tendo o ano mais movimentado dessa indústria. Existem, hoje, no Brasil R$ 403,5 bilhões em créditos bancários renegociados ou reestruturados - quando há mudanças nas condições de financiamento devido a dificuldades enfrentadas pelo devedor -, 82% mais do que em março de 2014, segundo números do Banco Central (BC). Considerando-se apenas as empresas, o valor subiu 85% no período, para R$ 176,56 bilhões.

Não há dados consolidados sobre o mercado de assessorias para reestruturação corporativa, mas os casos de 20 grandes empresas que anunciaram ou concluíram este ano processos de reestruturação ou recuperação judicial mostram como a demanda está aquecida. O débito em jogo nessas empresas é de R$ 144,7 bilhões. Parte relevante é formada por títulos de dívida (debêntures e bonds emitidos no exterior), que não entram nas contas do BC. São casos de destaque como os de Oi - que passa pela maior recuperação judicial já feita no país, com dívida de R$ 64,5 bilhões - e Sete Brasil, mas também de firmas menores, como a Log-In, de logística que repactuou R$ 481 milhões, e Usina Coruripe, de açúcar e álcool, que reestruturou R$ 1,9 bilhão.

- A crise se instalou em velocidade tão grande que a geração de caixa praticamente sumiu antes de as empresas conseguirem fazer ajustes. Sem poder pagar as dívidas, as empresas estão tendo que fazer reestruturações - afirmou Renato Franco, sócio da Íntegra, uma das pioneiras desse segmento no país, tendo reestruturado a Parmalat em 2006.

O banco Brasil Plural estima que de 60% a 70% das companhias abertas não geram caixa suficiente para pagar sequer os juros de suas dívidas. A reestruturação envolve um diagnóstico da situação financeira da empresa que leva a uma renegociação com bancos e credores, em busca de alongamento e carência. Caso não dê certo, o caminho é partir para recuperações extrajudiciais ou judiciais.

- Embora já haja alguma expectativa de reação econômica, isso ainda não chegou aos balanços das empresas. O que houve foi uma estabilização em um ponto muito baixo. Os juros continuam altos, o custo das empresas está entre 18% a 20% ao ano. Isso gera destruição de geração de caixa e vai demorar para melhorar - disse Ricardo Carvalho, chefe de Ratings Corporativos da Fitch.

Bancos independentes e consultorias estrangeiros como Moelis, PJT,

Rothschild e FTI Consulting vêm explorando com mais força esses serviços

no Brasil, sobretudo quando bonds integram as dívidas. Estima-se que só

a Moelis - que assumiu casos como Oi, Coruripe, Log-In e Tonon - já

atuou na recuperação de mais de US$ 20 bilhões desde que chegou ao

Brasil, em 2014.

O Brasil Plural investe no segmento: criou a área de special situations há três anos e tratou de 15 casos que somam dívida bruta de R$ 25 bilhões.

- Não somos um banco de crédito. Não temos qualquer conflito de interesse para fazer reestruturações, já que não somos credores das empresas - afirmou o sócio Warley Pimentel, que atua como presidente do Grupo Colombo, rede de vestuário masculino que contratou o banco para reestruturar dívida de R$ 1,5 bilhão. - Hoje, o segmento é bastante relevante para o banco.

O Brasil Plural quer aumentar a equipe especializada nessa área de 12 para 18 funcionários este ano; no futuro próximo, o objetivo é dobrar o número. Em cada reestruturação, o banco contrata especialistas externos, como advogados e consultores.

Os bancos credores se prepararam para fazer frente à deterioração das finanças corporativas, tornando improvável um abalo ao sistema, segundo Alcir Freitas, analista da agência Moody's. Segundo a agência, nos bancos privados, as provisões contra calotes equivalem a 180% dos créditos problemáticos, contra 150% em 2013.

Os bancos têm sido mais atuantes na venda dos chamados "créditos podres", carteiras em atraso cuja chance de recuperação é considerada cara por ser mais improvável. Além disso, é uma forma de gerar receita extra num momento de menor concessão de crédito. Os sócios da KPMG Brasil Fernando Omori e Fábio Barbosa estimam que o volume vendido pode chegar a até R$ 30 bilhões este ano, 15% mais que os R$ 26 bilhões do ano passado. No começo da década, o mercado era de R$ 6 bilhões; o potencial é de atingir R$ 50 bilhões em 2020, disse Alexandre Nobre, da RCB

Investimentos, que compra e recupera carteiras.

- O crescimento vai depender de os bancos adotarem uma estratégia de colocar ao menos 25% ou 30% de sua carteira no mercado - afirmou Nobre.

Firmas como a RCB pagam entre 2% e 5% do valor de face dos créditos podres.

- O mercado está mais movimentado, estamos crescendo 26% ao ano. Mas, por causa da crise, ficou muito mais difícil recuperar o crédito. Não existe mais devedor que não paga porque não quer. Isso é 1%. As pessoas não estão conseguindo pagar - contou Rodrigo Carvalho, diretor de Operações da Paschoalotto, que presta serviço de recuperação de crédito aos principais bancos e tem a Gávea Investimentos entre os sócios.

A crise da dívida corporativa está levando à ampliação do sofisticado mercado de fundos de investimentos cuja rentabilidade está ligada a recebíveis inadimplentes. O patrimônio dos Fundos de Investimento em Direitos Creditórios (FDICs) com foco em crédito inadimplente saltou 136% em dois anos, para R$ 4,4 bilhões, segundo levantamento da consultoria Uqbar feito a pedido do GLOBO. Os maiores gestores são o Banco Merrill Lynch (patrimônio de R$ 1,74 bi) e a Península (R$ 513 milhões).

- O segmento cresce tão fortemente que vem levantando a indústria de FIDCs como um todo - disse Carlos Augusto Lopes, sócio da Uqbar.

http://oglobo.globo.com/economia/renegociacao-de-dividas-soma-4305-bi-alimenta-recuperacoes-de-credito-20215905

quinta-feira, 29 de setembro de 2016

Recuperação judicial e falência em construtoras avançam 25%.

Sinal Vermelho. Recessão que atingiu todos os tipos de canteiros de obras, coloca em xeque a sobrevivência das empresas que, desde o ano passado, lutam mês a mês para fechar as contas.

São Paulo - A retomada muito lenta do PIB da construção tem sido um balde de água fria para empreiteiros. Contando que este ano a economia estaria melhor, muitos trabalharam no limite das finanças ano passado e agora, sem a volta da economia, a perspectiva é que as falências e recuperações judiciais subam mais de 25%.